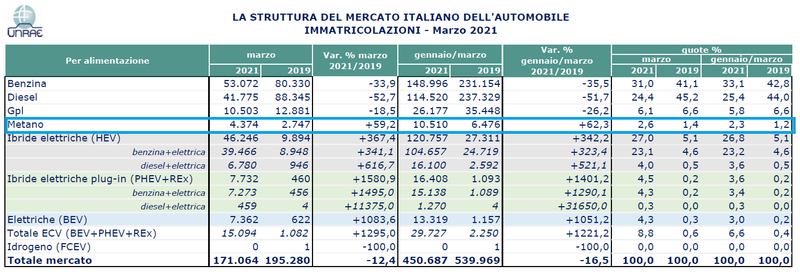

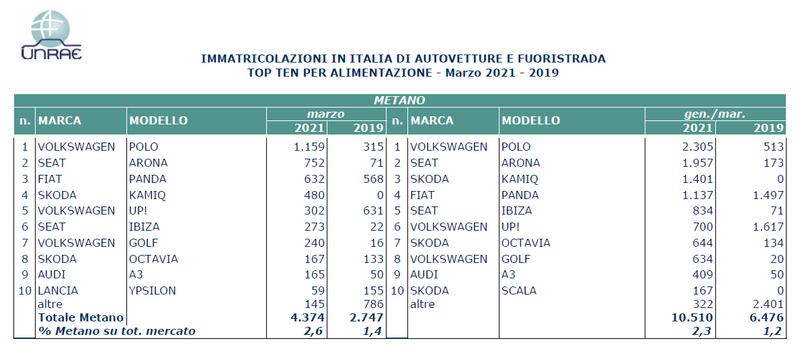

| Continua la flessione del mercato delle auto nuove che a marzo registra un calo del 12,7% rispetto allo stesso mese del 2019 (improponibile il confronto con le 28.415 auto immatricolate a marzo 2020 a causa dal lockdown totale). Le immatricolazioni nel mese sono ammontate a 169.684 unità, 24.600 vetture in meno rispetto a marzo 2019, nonostante il beneficio di due giorni lavorativi in più senza i quali il bilancio sarebbe stato ancor più negativo. Il 1° trimestre archivia 446.978 immatricolazioni, in calo del 16,9% rispetto al gennaio-marzo 2019. Le alimentazioni confermano la fortissima ascesa delle auto ibride che, anche in marzo, grazie agli incentivi, sono la seconda motorizzazione preferita dagli italiani e, con il 27% di quota di mercato, sorpassano il diesel in progressivo calo, al 24,4% di rappresentatività. Nel cumulato le ibride presentano una quota del 26,8% e il diesel del 25,4%. Stabile al primo posto il motore a benzina al 31% a marzo e al 33,1% in gennaio-marzo. Il metano sale al 2,6% di quota (2,3% nel cumulato), il Gpl si posiziona al 6,1% (5,8% in gennaio-marzo). Gli incentivi per le vetture a bassissimo impatto evidenziano in marzo un boom per le auto plug-in salite al 4,5% di quota e per le BEV al 4,3% (rispettivamente al 3,6% e al 3% di rappresentatività nel cumulato). |

| Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere, commenta i dati lanciando l’allarme per l’esaurimento degli incentivi rottamazione: «il continuo calo delle immatricolazioni, che va ovviamente misurato sul 2019 poiché marzo 2020 non può essere metro di paragone, preoccupa sempre più il mercato e le imprese. A fronte di questi dati, il rifinanziamento degli incentivi per consentire la rottamazione nella fascia 61-135 g/km CO2 fino a fine giugno è a nostro parere una necessità non ignorabile da parte del Governo». Gli incentivi hanno fino ad oggi permesso di velocizzare il ritmo di sostituzione delle vetture con oltre 10 anni di vita, facendo risparmiare all’ambiente decine di migliaia di tonnellate di CO2, e nel contempo velocizzando la transizione verso le nuove motorizzazioni a bassissimo impatto che per la prima volta in Italia a febbraio, nel caso delle ibride, hanno superato le vendite di diesel». Il beneficio ambientale dei motori «green», però, non sembra proprio dietro l’angolo. La diffusione di auto BEV e PHEV, oggi a una quota di poco inferiore al 9%, è rallentata dalla carenza di infrastrutture di ricarica. «L’Italia – evidenzia Michele Crisci – con 2,7 punti di ricarica per 100 km è ferma al sedicesimo posto in Europa ed è lontana dalla Germania, che pur essendo fra le prime sei del ranking con 6,9 punti ricarica per 100 km, nei giorni scorsi ha annunciato un piano di 5,5 miliardi di euro per finanziare la realizzazione di colonnine di ricarica. Il PNRR è l’occasione per accelerare, anche in Italia, la svolta green nella mobilità, sulla quale già da anni le Case automobilistiche investono grandi risorse in ricerca e sviluppo». Il Presidente dell’UNRAE ribadisce inoltre la necessità di colmare il divario fiscale tra l’Italia e i major markets europei sulle auto aziendali, «un settore la cui crescita in Italia, rispetto ai maggiori partner europei, è limitata da una fiscalità estremamente penalizzante, dalla bassissima deducibilità dei costi, alla troppo limitata detraibilità dell’IVA fino al mancato riadeguamento dell’imposizione in base ai nuovi parametri di emissione WLTP per i fringe benefit, che si traduce in un indebito aumento della tassazione in capo al dipendente e a una penalizzazione per l’azienda”. L’analisi della struttura del mercato del mese di marzo, anche in questo caso confrontata con il 2019 per l’improponibile confronto con marzo 2020, sotto il profilo degli utilizzatori, evidenzia un andamento dei privati in linea fra i due periodi e una quota di mercato che sale al 61,3% (+6,9 p.p.) con circa 105.000 vetture immatricolate. Grazie al sostegno degli incentivi governativi i privati nel 1° trimestre chiudono al 64,5% di rappresentatività. Le autoimmatricolazioni perdono in marzo 1/3 dei volumi, fermandosi a poco più del 10% di quota di mercato, allineata a quella del trimestre. Una flessione molto contenuta nel mese (-4,5%) consente al noleggio a lungo termine di salire al 17% di quota (16,1% in gennaio-marzo), mentre con un calo di oltre il 55%, le 10.500 auto immatricolate dal noleggio a breve termine lo portano al 6,1% di quota (3,8% nel 1° trimestre). Infine, le società con un leggero segno positivo rispetto al marzo 2019 salgono al 5,5% di rappresentatività (5,2% nel gennaio-marzo 2021). Sotto il profilo dei segmenti in marzo le city car si confermano al 15,7% di quota (17% nel 1° trimestre), le utilitarie salgono al 38,8%, in linea con il 39,1% del trimestre; stabili all’1,8% nel mese e nel cumulo le vetture del segmento E e quelle del segmento F allo 0,3%. Le medie (C) ridimensionano la quota al 29,6% (29% in gennaio-marzo), mentre il segmento D sale al 13,7% (12,8% nel cumulato). Fra le carrozzerie, prosegue il progressivo ridimensionamento delle berline, al 44,1% nel mese, delle station wagon al 4,1%, dei monovolume complessivamente considerati e delle multispazio. Prosegue, invece, la crescita di rappresentatività dei crossover e fuoristrada che in marzo coprono quasi la metà delle vendite (48% nel mese e 46,9% nel cumulato) e quella delle sportive (cabrio, spider e coupé). Tra le aree geografiche il Nord Est recupera rappresentatività portandosi al 32,2% di quota (30,1% nel cumulato) grazie alla spinta del noleggio, senza il quale perderebbe quasi 10 punti, coprendo il 22,8% del totale mercato. Il Nord Ovest si posiziona al 29,6% di share, in linea con il 30% del 1° trimestre; abbastanza stabili nel mese e nel cumulato l’area meridionale e le isole, mentre il Centro Italia in marzo si posiziona al 21,6% di quota, in crescita rispetto al 2019 (22,6% nel 1° trimestre). Le emissioni medie di CO2 in marzo scendono a 122,7 g/km dai 135,8 di marzo 2020 (e dai 143,6 di marzo 2019). Nel 1° trimestre le emissioni si attestano a 125,5 g/km, in calo dell’8,3% sullo stesso periodo 2020. L’analisi delle immatricolazioni per fascia di CO2 evidenzia una fortissima crescita di quota delle vetture da 0 a 20 e da 21 a 60 g/km e un forte incremento per quelle da 61 a 135 g/km, grazie agli incentivi che le coinvolgono tutte. In flessione la fascia da 136 a 190 g/km e quelle penalizzate dal malus oltre i 190 g/km di CO2 . Per concludere l’analisi del mercato, in marzo si sono registrati 331.779 passaggi di proprietà (-12,7% rispetto allo stesso mese 2019), che portano il 1° trimestre a 894.069 trasferimenti complessivi (-20,3% verso gennaio-marzo 2019). Fonte metanauto.com |