Il D.L. 34/2020 (c.d. “Decreto Rilancio”) ha introdotto delle agevolazioni fiscali per i contribuenti che, durante l’emergenza epidemiologica, hanno adottato misure di adeguamento degli ambienti di lavoro, di sanificazione e acquisto dei dispositivi di protezione. Con il provvedimento del 10.07.2020 sono stati definiti i criteri e le modalità per la fruizione dei crediti d’imposta e per la relativa cessione.

In particolare, l’articolo 125 D.L. 34/2020 disciplina il credito d’imposta riconosciuto a imprese, professionisti ed enti non commerciali, compresi enti del terzo settore ed enti religiosi civilmente riconosciuti, per le spese sostenute nel 2020:

- per la sanificazione degli ambienti nei quali è esercitata l’attività lavorativa e istituzionale o per la sanificazione degli strumenti utilizzati nell’ambito di tali attività;

- per l’acquisto di:

- dispositivi di protezione individuale, quali mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea;

- prodotti detergenti e disinfettanti;

- dispositivi di sicurezza diversi da quelli precedenti, quali termometri, termoscanner, tappeti e vaschette decontaminanti e igienizzanti, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea, ivi incluse le eventuali spese di installazione;

- dispostivi atti a garantire la distanza di sicurezza interpersonale, quali barriere e pannelli protettivi, ivi incluse le eventuali spese di installazione.

Per poter accedere al credito d’imposta i contribuenti interessati hanno dovuto presentare specifica domanda in via telematica all’Agenzia delle Entrate con indicazione delle spese sostenute e da sostenere fino al 31 dicembre 2020. La percentuale del credito d’imposta è stata determinata con Provvedimento del 16.12.2020 nel 47,1617% delle spese sostenute.

Il credito d’imposta può essere utilizzato dai beneficiari fino all’importo massimo fruibile:

- nella dichiarazione dei redditi relativa al periodo d’imposta di sostenimento della spesa

- in compensazione (codice tributo 6917).

Entro il 31 dicembre 2021 può inoltre essere ceduto, anche parzialmente, ad altri soggetti, ivi compresi istituti di credito e altri intermediari finanziari, con facoltà di successiva cessione del credito.

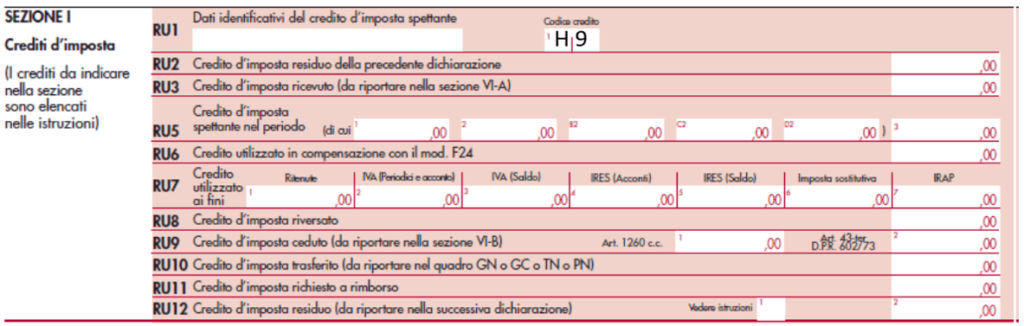

Dal punto di vista dichiarativo, il credito spettante e i corrispondenti utilizzi andranno indicati nel quadro RU della dichiarazione dei redditi relativa al periodo d’imposta nel quale la spesa relativa alla sanificazione degli ambienti di lavoro e per l’acquisto dei dispositivi di protezione individuale si considera sostenuta, specificando sia la quota utilizzata in dichiarazione, sia la quota compensata tramite modello F24 che la quota ceduta.

In particolare, va compilata la Sezione I del quadro RU dedicata ai Crediti d’imposta, indicando quale codice credito nel rigo RU1, il codice H9 – Sanificazione e acquisto dispositivi di protezione:

Per il credito d’imposta in oggetto possono inoltre essere compilati solo i righi RU2 (per i soggetti con periodo d’imposta a cavallo 2020/2021), RU3, RU5 col. 3, RU6, RU7 col. 4 e 5 (in cui indicare l’ammontare del credito utilizzato in diminuzione dei versamenti, rispettivamente, degli acconti e del saldo dell’Ires relativa al periodo d’imposta cui si riferisce la presente dichiarazione), RU8, RU9 col. 1, RU10 e RU12.

In caso di cessione del credito, l’eventuale cessionario, invece, non deve compilare il quadro RU del modello Redditi 2021, salvo non utilizzi il credito ceduto nel periodo d’imposta oggetto del modello Redditi 2021 in diminuzione delle imposte sui redditi.

Il credito d’imposta va inoltre evidenziato anche nel quadro RS dedicato agli Aiuti di Stato; in particolare va compilato il rigo RS401 indicato come codice aiuto a colonna 1 il codice 63. Vanno inoltre compilate le colonne 12, 13, 14, 15, 17, 26 (indicando il codice20) e 29.

Poiché il credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell’imposta regionale sulle attività produttive, la relativa variazione in diminuzione andrà indicata a rigo RF55 nel quadro RF del modello Redditi e a rigo IQ37 nel quadro IQ del modello Irap.

Fonte ecnews.it – Articolo di Federica Furlani